工 程机械上游包括钢材、核心零部件(发动机、液压件、底盘等)、其他零部件,占生产成 本比例分别为 17%、70%、13%。现今,采用液压传动技术的程度已成为衡量一国工业 水平重要标志,液压传动产品也是实现工业自动化的重要手段。在工程机械相关领域, 有“得铸造者得液压,得液压者得天下”的说法。恒立液压把握 2006-2011 年、2016 年 至今两轮工程机械行业快速发展红利,凭借快速市场响应度实现快速发展,已成为具有 技术、产能、客户等综合优势的国内液压件稀缺龙头。在液压件市场中应用最广、技术 密度最高之一的挖机板块,2020 年公司已占据国内挖机油缸 54%销量份额。未来,泵 阀产品+非挖应用领域拓展有望赋力公司穿越周期,再造恒立。

工程机械为液压件行业最大下游,2019 年占比达 41%。液压件产业链上游参与主 体为原材料、精密铸件和配件,包括钢材、泵阀铸件、密封件、辅助材料等。中游为液 压件生产企业,包括海外巨头力士乐、川崎等,以及国产巨头恒立、艾迪,目前高端液压泵阀、马达等高盈利产品市场主要被海外龙头占领,随国内企业技术水平突破,国产 替代空间较大。下游应用领域广泛,涵盖工程机械、航天航空、冶金机械、船舶与海工、 新能源。根据前瞻产业研究院数据,2019 年液压件下游应用中工程机械占比达 41%,为 最大下游;其他主要下游包括:冶金机械占 11%、航空航天占 10%、其他领域(海工海 事、新能源等)占 38%。

本轮工程机械周期属性有望大幅弱化,看好未来板块价值重估机遇。2012-2016 年 国内工程机械行业曾经历断崖式下跌,导致市场对于本轮行业景气持续性保持谨慎。 2018 年以来,工程机械板块 PE 在 15-20 倍波动,市值增长主要由净利润驱动。2021 年, 我们预计行业仍维持高景气,其中挖掘机行业增长 15%,规模效应带动净利率上行释放 业绩弹性,利润端增长带来板块性投资机会。未来几年,我们预计周期波动有望控制在 ±10%~20%,周期波动大幅弱化,板块龙头价值有望重估。

① 2009.06-2011.04:四 万亿投资+环保法规切换,国内挖机行业大幅增长。恒立抓住国内工程机械第一波红利 期,挖机油缸份额从 2008 年 13%提升至 2011 年 26%。

② 2011.05-2016.04:强政策刺 激结束+信用销售透支,挖机行业销量从 2011 年 17 万台大幅下滑至 2015 年 5 万台。恒 立开拓盾构机、海工海事等非标油缸领域,非标收入占比 2011 年的 21%上升到了 2015 年的 47%,总收入从 2011 年 9 亿元下降至 2015 年 4 亿元,总体降幅小于挖机行业降 幅,恒立阿尔法属性在上轮行业下行周期初步体现。

我们预计 2021-2023 年我国挖机行业销量增速分别为 15.2%/4.5%/1.4%,行业周期 波动较上一幅弱化,夯实液压市场发展基础。从更新需求看,旧挖机寿命替换需求 支撑下,2021-2023 年挖机更新需求持续;从新增需求看,人工成本上涨拉动机械化率 提升,未来地产基建投资增速不悲观,挖机对装载机替代效应上升,挖机新增需求增长 空间广阔;从出口需求看,2021 年海外市场复苏+国产品牌崛起,我们预计 2021 年出口 增速 50%,2021-2025 年 CAGR 为 30%,出口需求贡献率将逐步提升。

展望未来,我们判断国内挖机行业由强周期走向弱周期,行业波动较上一幅弱化,核心逻辑有三点:

(1)泛机器人平台优势带来应用场景多元化,将持续对人工及其他机种形成替代,未来全球挖掘机将呈现弱周期趋势。

①应用场景广泛,替代其他机种仍在持续:挖掘机是工程机械行业应用范围最广、 技术密度极高的机种,对其他机种的替代是一国工程机械行业走向成熟的标志。以挖机 替代装载机为例:2017 年以前国内装载机销量一直高于挖机,主要原因是较低的技术门销售价格。随着本土挖掘机制造水平提升,1990-2020 年中国挖机占土方机械比例 由 24%升至 72%,而日本则由 1990 年的 84%上升到 2019 年 97%。按国内土方机械(主 要为挖掘机、装载机)年销量 50 万台,挖机占比升至 80%以上测算,国内挖机年销量 可达 40 万台以上。

②机器人属性优势,替代人工空间仍然广阔:挖掘机具备多元化工作平台属性。其中微小挖基于性能及价格的性价比优势,替代人工的机器人属性更加显著。

(2)欧美日市场发展启示:随着行业成熟,挖机周期性必然弱化。从 2000 年以来 全球各国挖机销量来看,欧美日等发达国家呈现销量稳定,甚至略有增长。成熟市场基 建、地产建设完善,工程机械以小型器械替人需求为主,占比达 50%以上。随着工程机 械行业走向成熟,挖机在行业中占比提升,带来增量贡献;随着替人需求增长,挖机吨 位下移及寿命年限缩短,周期性弱化。

①更新需求:上一轮周期为纯增量需求,受基建、地产等投资波动影响大。本轮本 轮周期迎来首轮寿命替换周期。按小/中/大挖市场平均使用寿命 9 年/10 年/11 年预测, 结合历史挖机结构及销量数据,我们预计 2021-2030 年平均挖机年更新需求近 14.7 万台 (2020 年挖机行业总销量为 32.8 万台),2026 年后有望迎来新一波大更新周期。

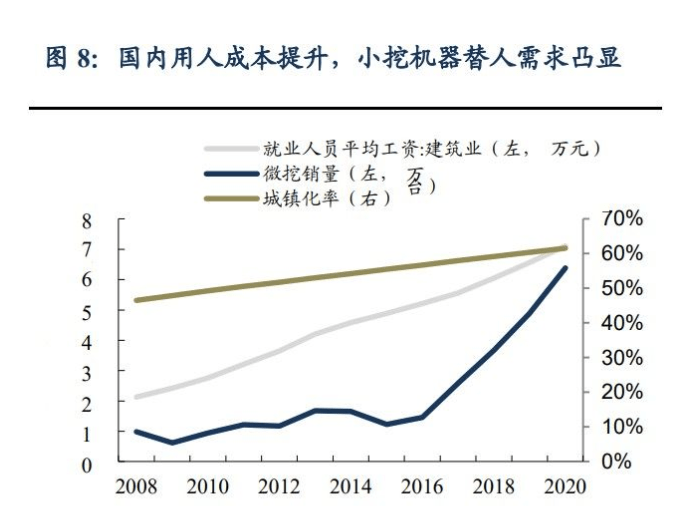

②机械替人:2011-2020 年,13t 以下小挖销量占比由 37%升至 53%,按小挖平均 9 年寿命替换周期,2020 年 13t 以下小挖纯增量需求 11 万台,小挖替人为本轮增量需求 最核心推动力。2020 年欧美日等发达地区微挖(≤6t)占比 50%以上,中国不到 30%, 随着建筑业用人成本提升,机械小型化成为未来趋势,我们预计小挖替人将成为行业长 期最核心驱动力。

③国产品牌全球化:2011 年仅有徐工集团入围全球 10 强,2020 年全球前 50 工程 机械制造商中国产品牌收入份额 26.48%,超越美、日成为全球第一,国产三甲跻身全球 前五,未来 3-5 年国产品牌全球化值得期待,2015-2020 年挖机出口 CAGR 48%,我们 预计 2021-2025 年 CAGR 有望达 30%(其中 2021 年同比增速 60%-100%),2020 年挖机 出口 3.5 万台,2025 年行业出口即有望达 13 万台。

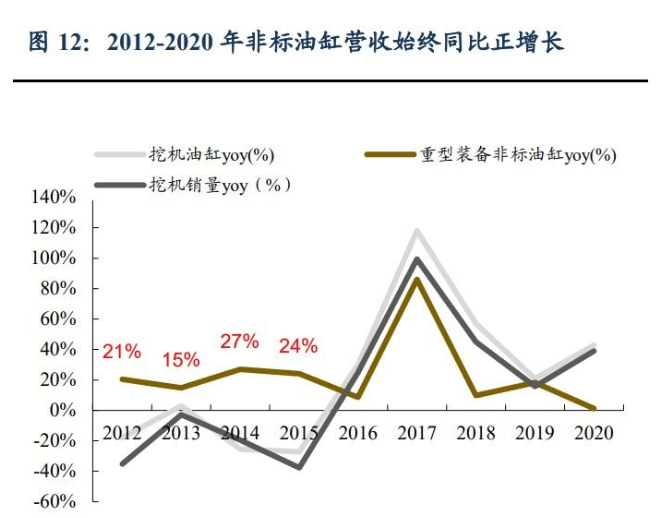

(1)上一轮行业低谷期(2011-2015 年):挖机行业年销量由 17.7 万降至 5.6 万台 (累计-69%),公司营收由 11.3 亿降至 10.9 亿(累计-3.5%),非标油缸营收始终保持 15%-30%同比增长。公司挖机及非挖油缸、泵阀产线可以实现快速切换,灵活调度使得 公司具备对冲单一行业市场风险能力。2012-2020 年恒立液压营收 CAGR 为 28.68%,挖 机行业销量 CAGR 为 13.91%,整体高于挖机销量增速,其中有公司挖机油缸份额提升, 但更有赖于非挖业务领域的拓展。挖机与非挖领域增速差在挖机下行周期更加明显, 2011~2015 年挖机行业经历调整期,公司的重型机械用非标准油缸业务支撑业绩,营收 占比自 20.87%上升至 48.02%。公司在上轮行业下行周期强阿尔法属性凸显,未来挖机 泵阀份额提升+非挖业务拓展,有效赋力公司穿越周期。

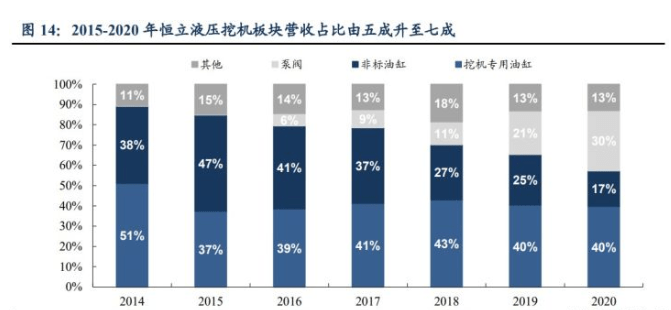

(2)行业复苏期(2016 年-至今),公司积极把握挖机行业强势发展期,挖机板块营收占比由 2015 年五成升至 2020 年七成。2020 年,公司核心两大业务油缸、泵阀收入 分别为 45 亿元(占总收入 57%)、23 亿元(占总收入 30%):

(1)油缸:①挖机专用油 缸收入 31 亿元,占油缸板块约 70%;②非标油缸:主要为高空作业平台、新能源(光 伏、光热电站,海上风电,潮汐能发电等)、盾构机、海事海工,2020 年收入合计 14 亿 元,占油缸板块收入约 30%。

(2)液压泵阀:①挖机泵阀:2020 年占泵阀收入比重达 90% 左右,主要产品为挖机用高压柱塞泵和挖机用多路阀;②非挖泵阀:2020 年占泵阀收入 比重约 10%,非标泵阀保持翻倍以上高速增长。公司其他业务包括配件及铸件、液压系 统,2020 年收入占比分别为 11%、2%。

公司客户集中度随下业景气波动。2016-2020 年,公司工程机械客户渗透率及 集中度快速提升,前五大客户占比由 46.2%升至 63.5%。公司根据下游客户 1-2 个月订 单以销定产,2020 年主要客户由龙头挖机设备商构成,包括三一重工、柳工机械、徐工 挖机、卡特彼勒、中联重科、山河智能。2012-2017 年前五大客户占比由 59%降至 45%, 主要系产品结构分散化,非标油缸收入占比提升;2017 年以来,公司前五大客户逐步提 升至 2020 年 64%,主要系:①公司抓住挖机行业复苏红利期,大力发展挖机油缸和泵 阀业务,产品结构集中化;②公司产品渗透率在挖机核心主机厂中快速提升,客户结构 集中化。

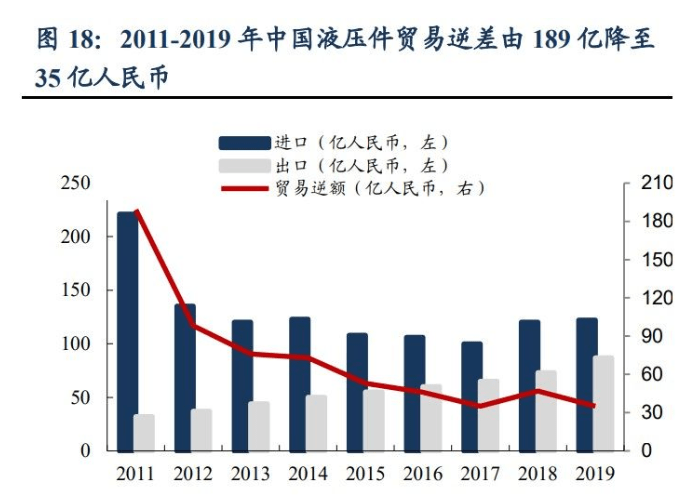

液压件作为一国工业基石,自主国产化是大势所趋。国内外主要挖机设备商的配套 液压件基本由海外液压巨头博世力士乐、川崎提供。近年恒立液压开始跻身挖机龙头的 供应体系,但是高端液压件国产替代空间依旧广阔。我国液压件国产替代已成大势所趋: (1)2020 年疫情威胁全球供应链,国内主机厂亟需国产液压件配套;(2)液压件是装 备制造业核心零部件,也是中国工业强基计划的重要发展对象,事关经济发展和国防安 全,政策支撑将加速国产化替代进程。2011 – 2019 年,液压行业贸易逆差由 189 亿元下 降至 35 亿,出口规模由 32 亿上升至 87 亿,液压工业实力增强使得贸易逆差逐年缩小。

泵阀、马达相较油缸技术难度更大,价值量更高。根据中商产业研究院 2019 年发 布数据,挖机生产成本中,液压件/发动机/底盘价值量占比分别为 33%/15%/22%,液压 件占据大头。液压件系统中,油缸、泵、阀、马达技术壁垒及价值量较高,根据中国液 压气动密封件工业协会数据,挖机液压件系统中液压泵和马达/液压阀/液压油缸价值量 占比分别 27%/27%/18%。

恒立液压引领液压件国产替代进。