元。目前股价达到目标价,但从中长期来看,液压件进口替代刚开始,百亿市场在召唤,恒立还有估值提升空间。

恒立是国内挖掘机油缸龙头,积极向液压泵阀与集成延伸。公司成立以来20多年,一直专注于液压元件的研发与制造。通过多年的积累公司成为国内油缸龙头企业,并成功配套卡特彼勒、三一、徐工等龙头企业。此外公司加快发展液压泵阀与液压系统集成等业务,以全球领先的液压集成商为目标前行。

挖机油缸年新机需求约30亿,恒立是绝对龙头。预计到2020年挖机销量达18万台,挖机油缸新机市场规模达28亿元。挖机油缸市占率从2008年的13.67%逐年提升至2017年上半年的51.78%,处于国内绝对的龙头地位。同时挖机市场向三一、卡特、徐工等恒立核心客户集中,这将进一步提升恒立产品市占率。

盾构机市场与国外市场给油缸业务提供强劲增长动力。近年来公司非标油缸占比逐步提升,受益于国家城轨、管廊及隧道的建设,盾构机油缸需求加速释放。2017年上半年,公司盾构机油缸销售额约2亿元,同比增长137%,市场占有率超过70%。非标油缸今年提价5%,毛利率大幅提升。

公司积极布局国外市场,不断收获高端客户,国外收入毛利率高于国内,国外占比提升将一定程度推升公司盈利能力。

培育多年的泵阀业务即将放量。公司自2011年上市以来,通过自主研发和收购不断加码液压泵阀领域,目前已给小挖小批量供货。明年卡特关闭日本液压件工厂改为川崎供货,加剧了行业供给紧张的局面,国内主机企业开始重视培育供应商,假设公司泵阀5年达到40%市占率,将新增22亿元营收,打开广阔成长空间。

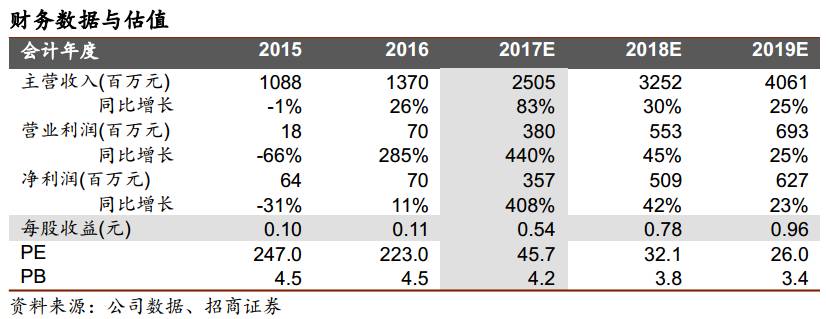

维持“强烈推荐-A”投资评级。明年预计恒立实现净利润5亿,假设今年完成可交换债转股,2017、2018年EPS为0.54、0.78元,2018年32倍,估值相对合理。但是工程机械液压件明年有望进入爆发阶段,对应百亿市场,国内企业液压件收入规模有数倍增长的空间,作为高端液压件龙头,恒立估值仍将提高,按2018年PE40倍计算,目标价31元。

恒立液压是一家生产液压元件及液压系统的公司,公司产品涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、高精密液压铸件等。其液压产品的下游应用领域包括:以挖掘机为代表的行走机械、以盾构机为代表的地下掘进设备、以船舶港口机械为代表的海工海事机械、以高空作业平台为代表的特种车辆等。

公司成立于1990年,20多年来一直专注于液压元件的研发与制造。1999年开始进入挖机油缸市场,通过多年的积累逐步发展成为国内挖机油缸市占率第一的企业。公司还在积极发展液压泵阀与液压系统集成等业务,2012年收购上海立新,2014年成立恒立科技扩产,2015年收购哈威Inline,公司不断向全球领先的液压系统集成商的目标前行。

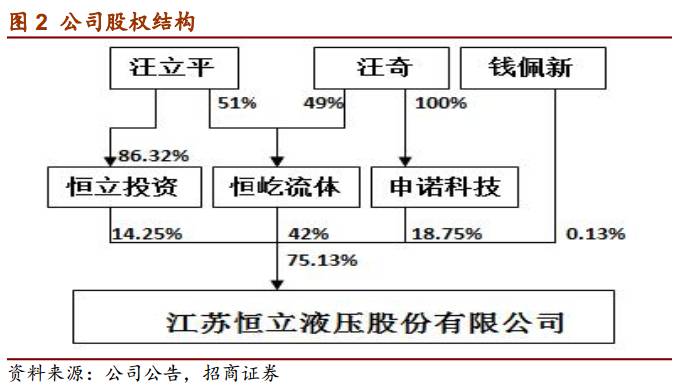

公司的股权结构比较集中,控股股东为恒屹流体,持有42%的股权;实际控制人为汪立平家族,直接或间接持有公司75.13%的股权。

公司的产品业务分为:挖掘机专用油缸、重型装备用非标准油缸、液压泵阀、元件与液压成套装置、油缸配件、其他业务。挖机专用油缸主要应用在挖掘机领域。非标油缸应用领域比较广,在盾构机、海工装备、桥梁矿山机械、风电、冶金等领域都有应用。公司泵阀产品目前主要也用在工程机械上。液压成套装置应用领域包括冶金、水泥、电力等。

公司为国内外工程机械龙头配套,产品品质逐步得到认可。公司挖机油缸的客户包括卡特彼勒、三一重工、柳工、徐工等工程机械巨头;非标油缸客户有海工领域的TTS集团、盾构机领域的中铁铁建、风电领域的贺德克等;液压泵阀2016年开始小批量供货,目前已经进入柳工、三一等国产挖机的供应体系;液压成套装置客户有中国中车等。优质的下游客户彰显了公司强大的技术实力与可靠的产品质量。

恒立油缸品质优良,处于龙头地位。2016年公司获得卡特彼勒铂金奖章,同时获得了久保田、神钢、三一等知名主机企业颁发的“2016年度优秀供应商”称号。目前公司产品占据了挖掘机油缸50%以上份额,盾构机油缸70%以上份额,处于绝对龙头地位。

专注液压领域,公司成立20多年以来,布局从油缸到泵阀,一直专注于液压产品发展。重视优秀人才,公司在发展过程中不断引入日、德液压领域专家,目前已经有了十多人的专家队伍。还成立了四个全球研发中心,吸纳全球的优秀人才加入恒立。

公司注重技术研发,近年来保持着较高的研发投入,2014-2016研发费用占总营收比例分别为6.3%、8.0%、5.1%。目前公司共拥有专利116项,研发的36项产品被江苏省科技厅认定为“江苏省高新技术产品”。深厚的技术积累保持着公司长期的竞争力。

挖机油缸的客户包括卡特彼勒、三一重工等工程机械巨头;非标油缸客户有海工领域的TTS集团、盾构机领域的中铁铁建、风电领域的贺德克等。优质的下游客户为公司建立客户壁垒,保障未来盈利能力的连续性。

公司不断推进进行全球化布局。一方面,在美国、日本成立子公司,并在世界各地建设营销与服务网络。另一方面,加快海外并购,先后收购了德国WACO与哈威Inline。2016年公司国外业务收入达4.0亿元,同比增长32.4%,占总营收比例29.2%。

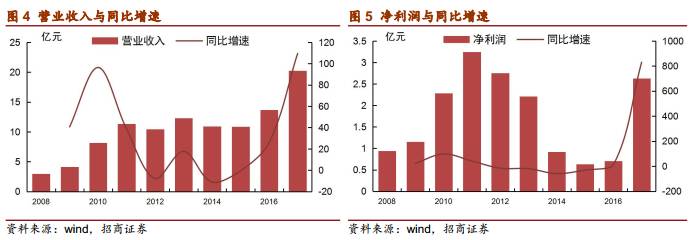

受到工程机械周期波动影响,公司业绩经历了大幅波动。2011年挖掘机销售达到17万台,之后最低跌到5.6万台左右,公司业绩迎来5年调整期。自2016年8月开始,受到基建与更新需求的拉动,工程机械开始复苏,规模效应体现,业绩大幅回升,前三季度营收与净利润分别达到20.26亿元与2.63亿元,分别同比增长109.51%和830.10%,全年净利润有望回到2011年公司业绩高点。

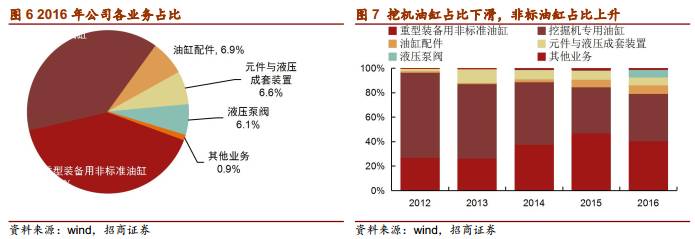

从业务占比来看,油缸是公司主要收入来源,2016年非标准油缸业务占比40.88%,挖掘机专用油缸占比38.62%,液压泵阀占比6.08%,元件与液压成套装置占比6.60%。近年来公司大力发展非标油缸、液压泵阀以及集成业务,加之挖机行业不景气,因此非标占比提升,但2017、2018业绩弹性主要开自于挖掘机油缸和液压件。

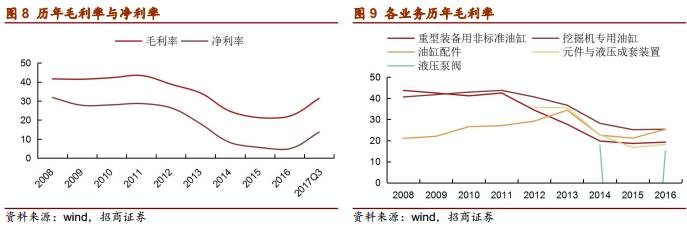

规模效应凸显,公司盈利能力快速回升。近几年受到收入下降,固定资产折旧增加影响,公司盈利能力持续下滑,2016年综合毛利率与净利率从2011年的43.4%、28.67%下降至2016年的22.02%与4.92%。2017年工程机械景气度提升,虽然原材料涨价,但前三季度毛利率与净利率分别达到31.38%和13.65%,同比分别提高12个百分点和9.6个百分点。

油缸是恒立液压的主营传统产品,油缸的分类有很多种,按照额定压力来分类,可以分成低压油缸(2.5-6.3Mpa)、中压油缸(10-16Mpa)和高压油缸(大于31.5Mpa)。三类油缸的应用领域也不同,低压油缸主要用在如机床、注塑机等加工机械上;中压油缸主要用在建筑车辆、航空航天等领域;高压油缸主要应用于工程机械、海工海事等领域。随着额定压力的提高,油缸的制造难度也逐级提升,其中挖掘机油缸由于工作环境恶劣、工作频次高,工况复杂等因素,制造难度处于油缸领域的顶尖。

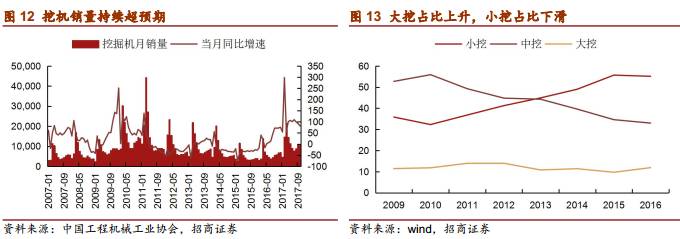

从2016年以来,受我国供给侧改革、基建投资增长、PPP项目、环保政策加快更新等影响,工程机械行业触底回升。房地产投资稳步回升,2016年全年新开工面积达到16.69亿平方米,同比增长8.10%,进入2017年后依然保持较高增速前9月新开工面积同比增长6.80%。与此同时,基建投资增速维持高位,2017年前9月基础设施建设累计投资额达到12.44万亿元,同比增长15.88%。

下游需求回暖叠加更新需求:2017年10月虽然已经进入工程机械销售的传统淡季,但是挖机销量继续超预期,当月销量达到10541台,同比增长81.24%,今年累计销量达到11.25万台,同比增长98.21%。今年前十月挖机销量已经相当于2016年全年销量的1.6倍,我们预计今年全年挖机销量接近14万台。到2020年考虑存量挖机的更新需求,挖机总销量可以达到18-20万台。

挖掘机结构也有所变化:随着矿产开工以及基建建设增长,大挖需求上升,小挖需求占比下滑。2016年大、中、小挖销量占比分别为55.1%、33.0%、11.9%

我们预计2020年挖机油缸新机配套市场规模28亿元,更新市场年均近9亿元。一般情况下单台挖机需要使用4个油缸(2个动臂油缸、1个斗杆油缸和1个铲斗油缸),以2020年挖掘机销量18万台计算,预计2020年大挖占比回升到2011年的高点14%,中挖占比32。