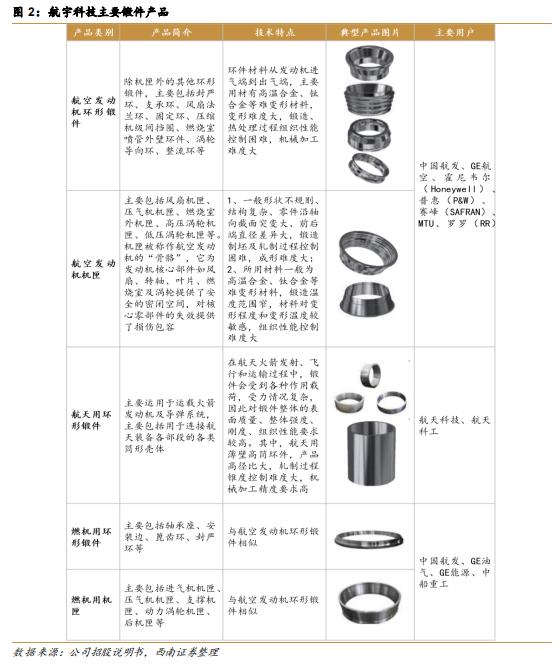

公司是国内航空环形锻件的主流供应商,参与了我国多个预研和在研型号航空发动机环形锻件的同步研制,产品应用于70个航空发动机型号、20个燃气轮机型号、多个航天火箭及导弹型号。

据西南证券研报分析,公司立足自主掌握多项核心技术,近三年研发投入占营收比重平均为7.8%,高于行业平均水平。

公司主产品为环形锻件,主要应用于航空发动机,小部分应用于航天火箭发动机、导弹、舰载燃机、工业燃气轮机、核电装备等高端装备领域。截至2021年Q1,公司产品应用于70个航空发动机型号,涵盖新一代国产军用航空发动机、长列国产商用航空发动机、国际主流窄体、宽体客机新一代航空发动机等国内外先进航空发动机。凭借先进的技术水平和高可靠性的产品,公司已成为我国国产航空发动机环形锻件的主研制单位之一,也是全球商用航空发动机机匣及环形锻件在亚太地区的主要供应商之一。

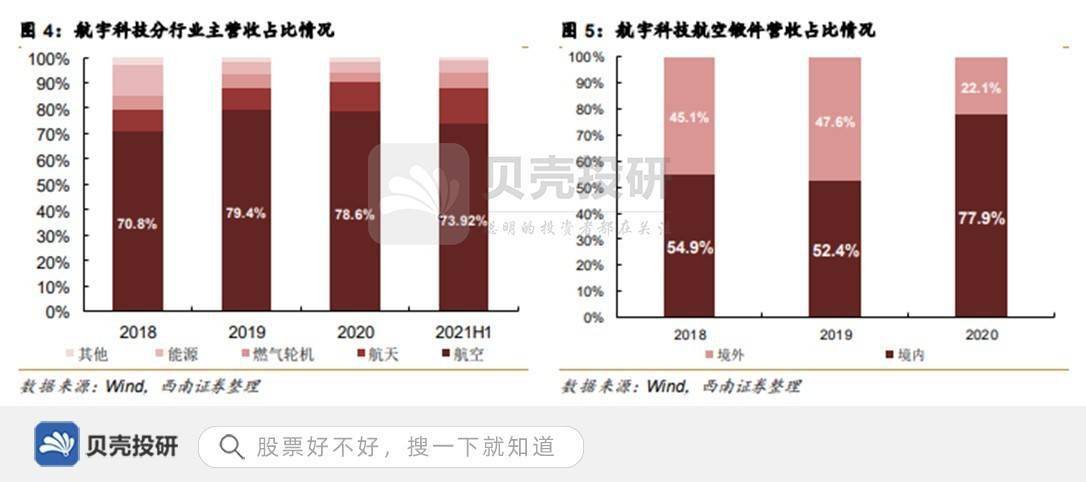

公司80%左右的营收来源为航空领域,境内收入占比超过50%。从应用领域来看,公司主要产品为航空发动机环形锻件,因此主营收主要来自于航空领域,约占80%;公司坚持境内与境外航空市场“两翼齐飞”的市场策略(境外业务涉及的锻件全部为商用产品),航空锻件境外营收占比一般达到45%,2020年受疫情影响,境外航空锻件收入占比下滑至22%。

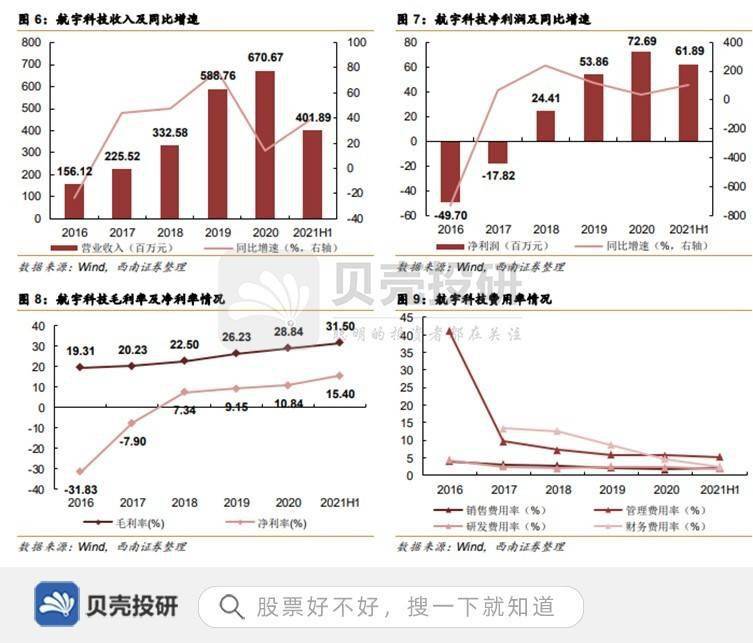

公司业绩快速增长,毛利率稳步提升,费用率明显下降。2016至2020年,公司营业收入从1.56亿元提升至6.71亿元,年复合增长率达到44%,净利润从-0.50亿元提升至0.73亿元。2016至今,公司毛利率稳步增长,管理费用率和财务费用率明显下降,研发和销售费用率较为平稳。随着下游应用领域需求提升,公司有望发挥进一步规模效应,实现业绩的高速增长。

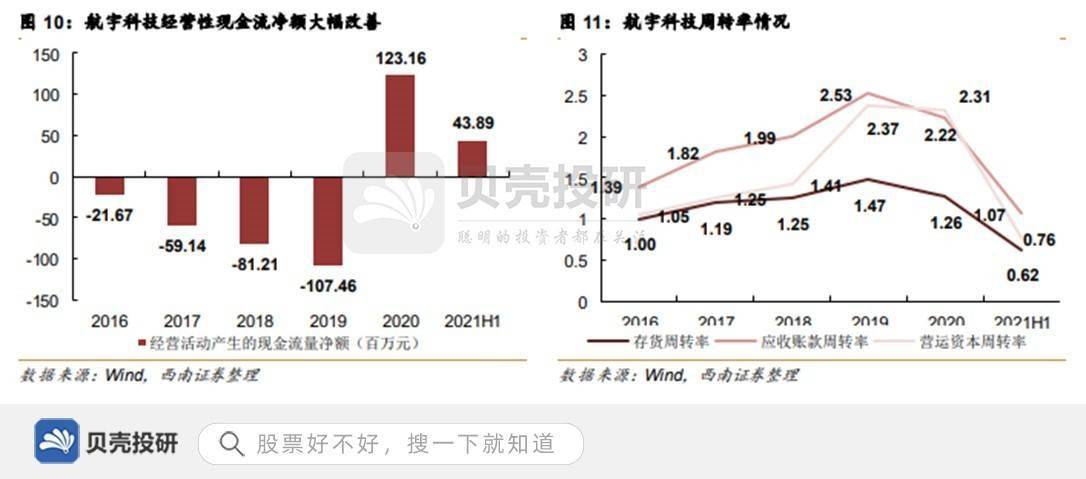

公司营运资本周转率提升,经营性现金流大幅改善。2016-2019年公司经营性现金流为负值,主要原因在于应收项目及存货占用了公司较多的流动资金。随着公司有效拓宽融资渠道,降低库存,改善客户、供应商信用期,近三年营运资本周转率明显得到改善,2020年及2021年上半年公司经营性现金流大幅转正。

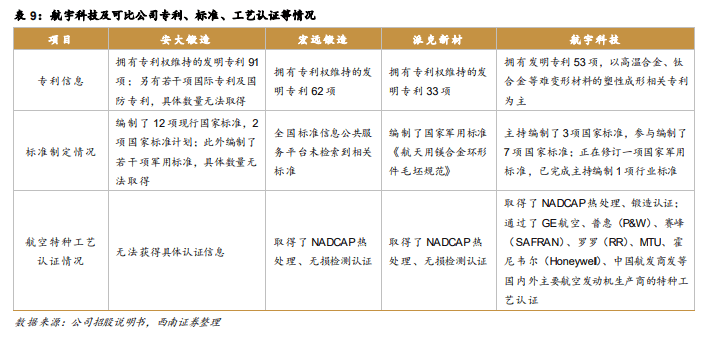

公司立足自主掌握多项核心技术,并与下游产业深度融合。随着新一代的难变形材料、轻质合金、复合材料应用步伐加快,以及环件制造技术向着大型化、精密化、数字化等方向发展,公司坚持“预研一代、研制一代、批产一代”的技术创新机制,持续致力于航空新材料的应用研究和航空锻件先进制造工艺的研究,积累了丰富的经验。从研发投入占营收比重来看,公司近三年研发投入占营收比重平均为7.8%,大幅高于其他锻造公司;从专利情况来看,公司在部分进航空材料环形锻件和航空发动机机匣等大型复杂异形环形领域具有技术优势。

公司在锻造技术水平方面具备较强的竞争力。决定锻造行业技术水平的主要因素有设备、材料及加工工艺:(1)公司具有先进的生产设备,包括63MN液压机、25MN液压机以及多台辗环机等;(2)公司利用航变形金属材料组织均匀性控制技术、低塑性材料成形表面控制技术等核心技术,解决了航空材料混晶、组织不均匀等难题;(3)公司取得了NADCAP热处理、锻造认证,通过等国内外主要航空发动机的特种工艺认证。

深度绑定境内外大客户,巩固公司领先地位。在境内航空市场,发行人与国内航空领域的中国航发各下属主机厂及科研院所建立了长期稳定的合作关系,公司参与国内航空发动机整机的同步设计、同步研究、同步试制、同步应用批产,是国内航空领域环形锻件的主承制单位之一。在境外航空市场,公司与GE航空、普惠(P&W)、赛峰(SAFRAN)、罗罗(RR)、霍尼韦尔(Honeywell)、MTU等境外主要航空发动机客户均签订了长期协议,全面参与国际航空环形锻件市场竞争。公司典型产品包括新一代军用航空发动机、长列国产商用航空发动机、世界推力最大的商用航空发动机GE9X、窄体客机领域应用最为广泛的LEAP发动机。(西南证券)