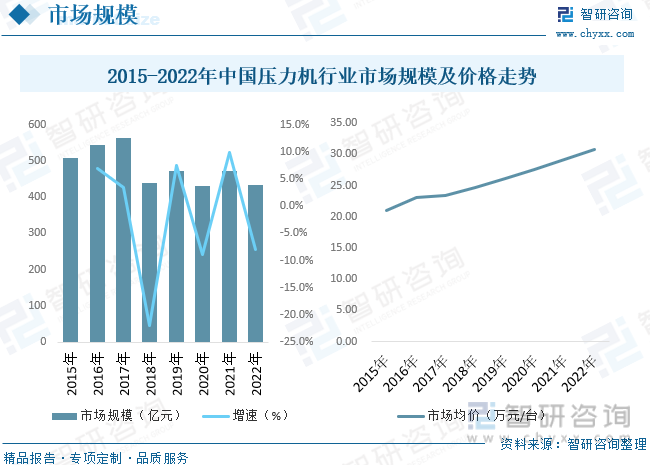

在现代化飞速发展的今天,压力机设备也在不断创新发生着日新月异的变化,当前的压力机设备吨位由小发展到大,技术越来越先进,逐渐朝着数控化、高效化方向发展。据统计,截至2022年我国压力机市场规模约为434.8亿元,市场均价约为30.8万元/台。

关键词:压力机行业政策、压力机行业产业链、压力机产量、压力机需求量、压力机市场规模、压力机市场均价、压力机发展趋势

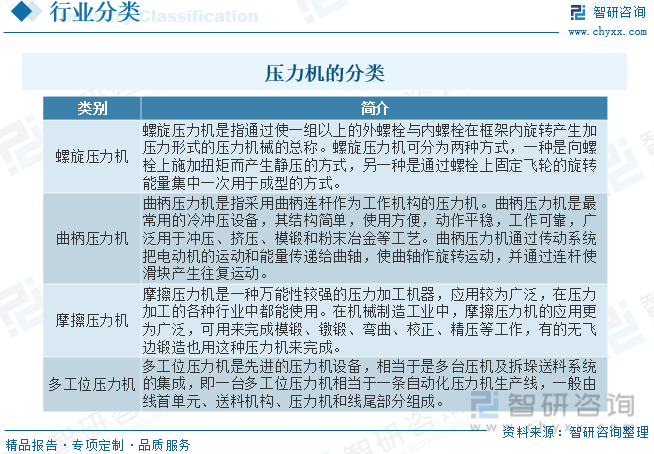

压力机(包括冲床、液压机)是一种结构精巧的通用性压力机。具有用途广泛,生产效率高等特点,压力机可广泛应用于切断、冲孔、落料、弯曲、铆合和成形等工艺。通过对金属坯件施加强大的压力使金属发生塑性变形和断裂来加工成零件。机械压力机工作时由电动机通过三角皮带驱动大皮带轮(通常兼作飞轮),经过齿轮副和离合器带动曲柄滑块机构,使滑块和凸模直线下行。机械压力机在锻压工作完成后滑块程上行,离合器自动脱开,同时曲柄轴上的自动器接通,使滑块停止在上止点附近。压力机主要有以下四个类别:

近年来,国家有关部门出台多项压力机行业相关发展支持政策,2023年3月工信部等五部门发布《制造业可靠性提升实施意见》,明确提出重点提升立/卧式加工中心、五轴联动加工中心、车铣复合加工中心、重型数控机床、大型压铸机、液压/伺服压力机、激光焊接与切割装备、真空热处理炉、增材制造等工业母机,大型高端智能农机、丘陵山区小型适用农机等农机装备,工业机器人等产品的可靠性水平。我国压力机行业相关政策主要有:

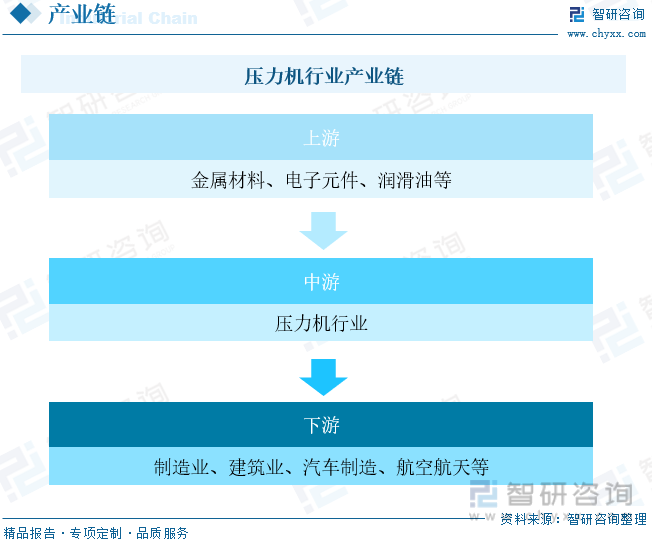

压力机行业产业链上游环节通常包括原材料供应商,提供各种用于制造压力机的原材料和零部件。这些原材料可能包括金属材料、电子元件、润滑油等。原材料供应商为压力机制造商提供所需的基本材料。下游环节包括最终的用户和市场,这些用户可能是各种行业和应用领域的企业和个人。压力机通常用于压缩、成型、剪切、冲床等工业应用,因此下游用户可以包括制造业、建筑业、汽车制造、航空航天、电子制造等各种领域的企业。

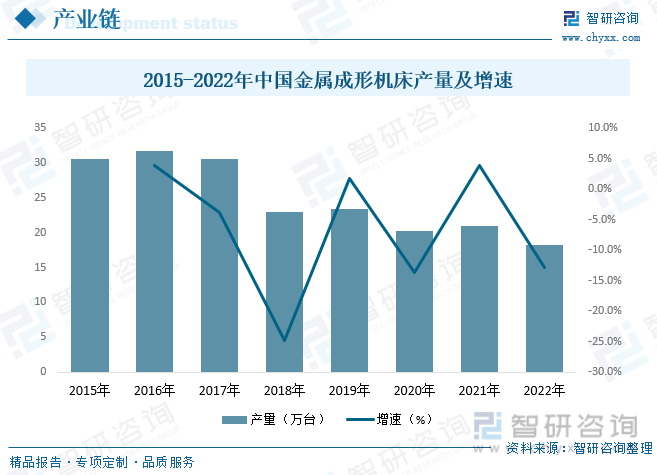

金属成形机床是现代工业的重要基础性装备,可广泛应用于化工、军工、店里、汽车、船舶、家电等领域,从长远来看,我国制造行业未来还存在着巨大的成长潜力,我国制造行业的固定资产投资将为本行业的长远发展提供有利条件。改革开放数十年来,我国已经成为制造业大国,未来,我国将从“制造大国”逐步走向“智能大国”,而机床行业是为现代制造业提供工作“母机”的基础性行业,电子电力、轨道交通、船舶海工、汽车制造、航天航空等多个领域的产业升级将对机床行业形成巨大的需求拉动作用。据统计,近年来我国金属成形机床产量整体呈下降态势,截至2022年我国金属成形机床产量为18.3万台,同比下降12.86%。

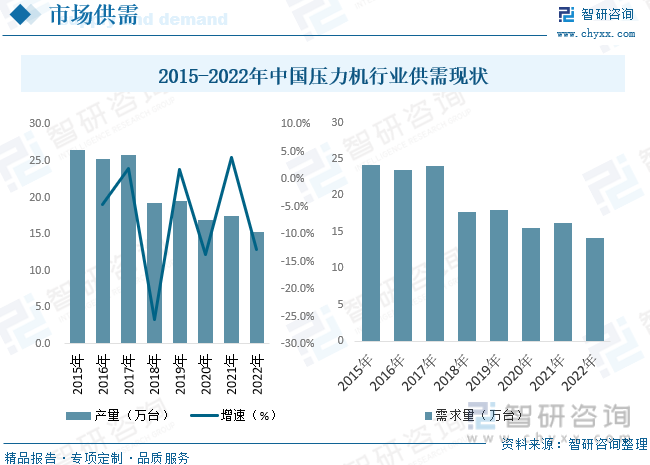

金属成形机床行业产品种类分为机械压力机、液压机、剪切机、弯曲矫正机、线材成形自动机、锻机以及金属成形机床等,其中机械压力机为主要产品。随着我国宏观经济和固定资产投资增速放缓,我国金属成形机床行业经历了十年快速发展后,在未来几年将进入平稳发展的阶段,同时金属成形机床产品结构将发生调整、产品将实现升级换代,低效、非数控的低端产品的产销量将逐步降低,高端数控机床、高速精密型机床、自动生产线、柔性制造生产线和特性化定制产品的需求提升幅度将加快。据统计,截至2022年我国压力机产量约为15.3万台,需求量约为14.1万台。

在现代化飞速发展的今天,压力机设备也在不断创新发生着日新月异的变化,传统的压力机不仅产量低,数控化程度低,而且技术受到一定的限制,生产的砖的质量外观等都不是很好。而现在通过先进技术的应用,更多压力机设备趋于高科技化,数控化发展,这给压力机行业的发展注入了无限的力量。技术才是压力机设备发展的根本,当前的压力机设备吨位由小发展到大,技术越来越先进,逐渐朝着数控化、高效化方向发展。据统计,截至2022年我国压力机市场规模约为434.8亿元,市场均价约为30.8万元/台。

我国压力机虽然经过几十年的发展有了较大的进步,但总体水平仍然较低。在压力机产品中,仍以低档品居多,专用化、功能化、高档产品很少,附加值仍不高。压力机在高端市场和低端市场呈现出明显的竞争不均衡特征,高端产品领域设计生产企业较少,产量及需求基本保持平衡,毛利水平近年来稳中有升。另一方面,国内低端产品产能不断扩张,但低水平重复建设较为严重,已逐渐呈现供过于求态势,市场竞争激烈,毛利水平偏低。目前,中大型压力机在国内市场的竞争主要集中于国内外少数几家大型企业之间,国外大型企业在压力机性能、效率、技术方面有着一定的优势,而国内同类型压力机的价格相对较低,具有显著的成本优势,能够提供及时的配件供应和良好的售后服务。

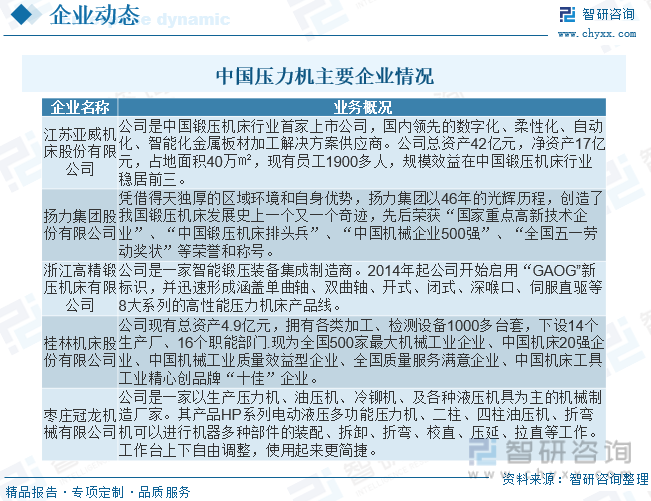

江苏亚威机床股份有限公司在国内金属成形机床行业规模效益稳居前三,折弯机产品被工信部评定为“国家制造业单项冠军”,数控转塔冲床、卷板加工机械等产品产销规模领先优势明显,实现了中高端进口替代。2022年公司由国内发展前景广阔的高端伺服压力机产品切入,拓展金属成形机床行业内占比最高、价值量最大的压力机业务,在汽车、新能源等行业形成了规模化销售,在汽车行业实现大吨位连续冲压生产线的订单突破,中小吨位伺服压力机在新能源等行业形成批量订单。据统计,截至2022年亚威股份营业收入为18.3亿元,同比下降8.45%,其中金属成形机床业务收入为11.85亿元,同比下降4.47%。

伴随着新能源汽车、汽车轻量化的高速发展,氢能源电池双极板等新的需求喷涌而出,将伺服技术运用于相关装备将能够进一步提升产品生产效率,改善产品精度,提升产品稳定性。而伺服压力机所具有的高效率、高柔性、高精度和低能耗等优点,也充分体现了金属成型机床未来的发展趋势,我国已经敏锐的嗅到这一大趋势,大力推进强基工程、产业基础再造工程等重大工程。可以预见,随着我国相关技术的进步和突破,伺服压力机替代传统压力机及国产化的进程将逐步加快。

以上数据及信息可参考智研咨询()发布的《中国压力机行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国压力机行业市场运行格局及前景战略分析报告》共十四章,包含2023年中国压力机行业市场优势生产企业竞争性财务数据分析,2024-2030年中国压力机行业发展前景预测分析,2024-2030年中国压力机产业投资机会与风险研究等内容。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A场整体市值持续下降,跌至近一年最低。截至10月31日,A场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。